주가나 수익률을 살펴본 적이 있다면, ln 또는 “로그(logarithm)”가 포함된 공식을 본 적이 있을 것이다.

그렇다면 왜 금융에서는 로그를 사용하는 것일까? 그리고 실제로 언제 사용하는 것이 적절할까? 몇 가지 예제를 통해 살펴보자.

로그 수익률(Log-return)이란?

주식의 단순 수익률(Simple Return)은 이해하기 쉽다.

예를 들어, 마이크로소프트 주가가 100달러에서 102달러로 상승했다면:

로그 수익률(Log-return)은 조금 다르다.

위 예제에서는:

차이는 매우 작아 보이지만, 수학적으로는 훨씬 다루기 쉬워진다.

로그 수익률이 유용한 이유

깔끔하게 더할 수 있다

주가는 곱셈 방식으로 성장한다. 다음과 같은 상황을 생각해 보자.

- Day 1: +10%

- Day 2: +20%

2일 동안의 단순 수익률은 다음과 같다.

(1+0.10)×(1+0.20)−1=32%

로그 수익률을 사용하면:

곱셈 대신 숫자를 더하기만 하면 된다. 이는 다음과 같은 작업에 매우 유용하다.

- 장기 수익률 계산

- 통계 모델링

- 주가 시뮬레이션 수행

가격 보기: 일반 스케일 vs 로그 스케일

로그 수익률을 이해하는 가장 쉬운 방법 중 하나는 차트에서 주가를 살펴보는 것이다.

일반(선형) 스케일

큰 가격 변동이 차트를 지배한다. 예를 들어 주가가 10달러 → 100달러 → 200달러로 상승했다면, 초기 변화는 거의 보이지 않게 된다. 차트는 큰 숫자를 과장하고 비율적인 성장을 숨긴다.

로그 스케일

- 각 변동이 비율에 따라 표시된다.

- 10달러 → 11달러의 10% 상승과 100달러 → 110달러의 10% 상승이 동일하게 보인다.

- 따라서 추세와 백분율 기준의 가격 변동을 시각적으로 비교하기가 더 쉬워진다.

- 애널리스트와 퀀트 분석가들은 장기 추세와 변동성 분석을 위해 로그 스케일 차트를 자주 사용한다.

성장률을 비율에 맞게 반영한다

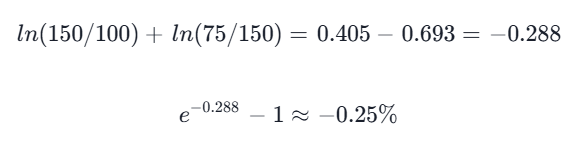

다음과 같이 움직이는 주식을 생각해 보자.

100 → 150 (+50%)

150 → 75 (−50%)

단순 수익률은 +50%, −50%이므로 합은 0%가 된다. 하지만 실제로는 자산 가치가 25% 감소했다.

로그 수익률은 이 문제를 해결한다.

통계 분석에 더 적합하다

많은 금융 모델은 로그 수익률이 대체로 정규분포를 따른다고 가정한다. 이러한 가정 덕분에 다음과 같은 작업을 더 쉽게 수행할 수 있다.

- 변동성 추정

- 주가 경로 시뮬레이션(예: 기하 브라운 운동, Geometric Brownian Motion)

- 옵션 가치 평가(예: 블랙-숄즈 모형, Black–Scholes Model)

로그 수익률을 사용하면 안 되는 경우

로그 수익률에는 여러 장점이 있지만, 항상 최선의 선택은 아니다.

실제 수익을 보고할 때

투자자들은 실제로 얼마를 벌었는지에 관심이 있다.

주가가 100달러에서 110달러로 상승했다면:

- 단순 수익률: 10%

- 로그 수익률: 약 9.53%

9.53%라고 보고하면 오히려 혼란을 줄 수 있다. 실제 수익을 보고할 때는 단순 수익률을 사용하는 것이 적절하다.

포트폴리오 수익률을 계산할 때

서로 다른 자산의 로그 수익률을 더한다고 해서 포트폴리오 수익률이 계산되지는 않는다.

가중치를 적용한 포트폴리오 수익률을 계산할 때는 단순 수익률을 사용해야 한다.

가격 변동이 매우 클 때

주가가 100% 상승했다고 가정해 보자.

- 단순 수익률: 100%

- 로그 수익률: (\ln(2) \approx 69%)

큰 가격 변동이 발생할 경우, 로그 수익률은 실제 백분율 변화를 과소평가하는 것처럼 보일 수 있다.

결론

로그는 추상적인 수학 도구처럼 보일 수 있지만, 금융에서는 매우 실용적인 역할을 한다.

로그 수익률은 주가의 곱셈적 변화를 덧셈 형태로 변환함으로써 장기 성장 모델링, 복리 수익률 계산, 변동성 분석을 훨씬 쉽게 만들어 준다. 또한 옵션 가격 결정부터 리스크 관리에 이르기까지 다양한 금융 모델의 기반이 된다.

하지만 항상 적절한 선택은 아니다. 투자자에게 실제 수익을 전달할 때, 포트폴리오 수익률을 계산할 때, 또는 매우 큰 가격 변동을 다룰 때는 단순 수익률이 더 직관적이고 정확하다.

각 방법을 언제, 왜 사용해야 하는지 이해한다면 금융 분석을 더욱 정확하고 명확하게 수행할 수 있다.

<출처: https://medium.com/@jdgb.projects/why-logarithms-are-used-in-stock-stock-returns-fa99a6ddb4c3>

'통계의 기초' 카테고리의 다른 글

| 상관관계에서 인과관계로 (0) | 2026.06.20 |

|---|---|

| 중심극한정리가 데이터 과학을 가능하게 하는 방법 (0) | 2026.05.31 |

| e와 로그 — 직관적으로 이해하기 (0) | 2026.05.30 |

| Z-검정과 T-검정의 모든 것 (0) | 2026.05.29 |

| 두 데이터 계열: 기술통계와 추론통계가 세상을 움직이는 방식 (0) | 2026.05.26 |

댓글